中国基金报 莫飞

疫情蔓延、楼市持续降温,各地不得不放出公积金“救市”大招。

2月26日,广东省东莞市住房公积金管理中心发布最新通知显示,公积金最长贷款期限统一设定为30年,且可贷额度上浮,首套房最高贷款额度120万元、二套房最高贷款额度80万元。

此前,河南驻马店市、广西南宁市相继发布鼓励公积金购房的政策。其中,南宁允许公积金购买二套房,驻马店市更是将首套房贷款最低首付比例由30%下调为20%。

同时,全国各地超20个省市先后出台相关房地产政策,其中不乏放开房企融资和封顶销售条件、刺激房地产预售加快等,这也让不少人以为,楼市“松绑”信号明显。

东莞调整公积金政策

最长贷款期限设为30年

近期,各地围绕公积金调整的政策正在日益增多,广东省东莞市也加入其中。

2月26日,广东省东莞市住房公积金管理中心发布关于实施《东莞市住房公积金个人住房贷款管理办法》的通知,通知显示,公积金最长贷款期限统一设定为30年,且可贷额度上浮,首套房最高贷款额度120万元、二套房最高贷款额度80万元。

上述《通知》指出,将于2020年3月1日开始实施新的政策,新政策新增商转公贷款顺位抵押方式、新增可贷额度上浮情形、贷款最长年限统一设定为30年、新增等额本金还款方式、新增展期做法、取消提前还款期限变更的已还款时间限制、贷后连续停缴满12个月将被收取违约金、购买再交易商品住房在办妥过户手续后应及时申请贷款、调整供收比核定方式。

其中,已使用商业贷款用于购买本市自住住房的职工,可申请将部分或全部商业贷款转为公积金贷款,不再要求必须转为纯公积金贷款。

东莞市住房公积金管理中心解读称,东莞市自2011年试行商转公贷款以来,商转公的要求是必须转为纯公积金贷款,随着房价持续攀升,群众对增加商转公贷款顺位抵押方式的呼声越来越高。职工可将部分或全部商业贷款转为公积金贷款,不再要求必须为纯公积金贷款,这将为无法还清商贷与公积金贷款差额部分贷款余额的职工打开了申请公积金贷款的大门,对于早期不符合公积金贷款条件但现在可以申请商转公的职工而言,具有现实意义。

按照要求,东莞公积金贷款额度申请上浮的条件则显示,凡符合购买装配式住宅、东莞市认定的特色人才或申请贷款时往前推算连续满5年(累计汇缴满60个月)未提取公积金任一情形,可贷额度可在计算公式计算额度的基础上最高上浮20%,但不得超过规定限额,且上浮额度不累加。《通知》明确,确定的最高贷款额度为首套房120万元、二套房80万元。

此外,《通知》显示,原来只有购买首套住房且建筑面积在90平方米以下的一手房(含商转公)方可申请最长贷款30年,现取消该限定条件。申请最长30年的贷款年限只需审核不超过职工法定退休年龄后5年和抵押房屋土地使用权年限。

而对于在此次《通知》公布前已经申请了公积金贷款,但当时只能贷20年的情况,东莞市住房公积金中心表示,可以提出展期申请。

《通知》显示,在正常还款周期内,可申请延长贷款年限,但最长不超过30年、借款人法定退休年龄后5年和抵押房屋土地使用权年限。

公积金成“救市”急先锋

允许首套房贷款降至两成

毫无疑问,在楼市持续降温的态势下,不少地方正在将公积金视为救市的法宝,通过调整公积金政策,刺激购房需求。

2月21日,河南省驻马店市发布了重磅楼市政策,成为地方松绑地方政策的重要信号。

其中,驻马店发布了17条稳地产组合拳,政策中最引人关注的当属第八项“发挥住房公积金支持作用”,该条明确,缴存职工首套房贷款最低首付比例由30%下调为20%!

根据驻马店市出台的政策中,在住房公积金方面,该《意见》提出,一是调整住房公积金贷款额度。要适时适度提高住房公积金贷款额度,将各县缴存职工的住房公积金最高贷款额度,由45万元提高到50万元。市住房公积金管理委员会要根据房价实际,不断提高个人住房公积金贷款的最高额度。二是调整住房公积金贷款首付比例。将缴存职工首套房贷款最低首付比例由30%下调为20%,二套房贷款首付比例仍执行30%不变。三是大力推广住房公积金组合贷款业务。住房公积金合作银行要推行组合贷款业务。四是免收抵押登记费用。

据证券时报报道,上海易居房地产研究院副院长杨红旭表示,去年,除了洛阳楼市保持一定活跃度还比较热外,整个河南大部分地级市的楼市包含驻马店都降温了,有些城市是2018年四季度就开始降温了,所以驻马店应该就是降温一年一年多了,地方政府比较着急。

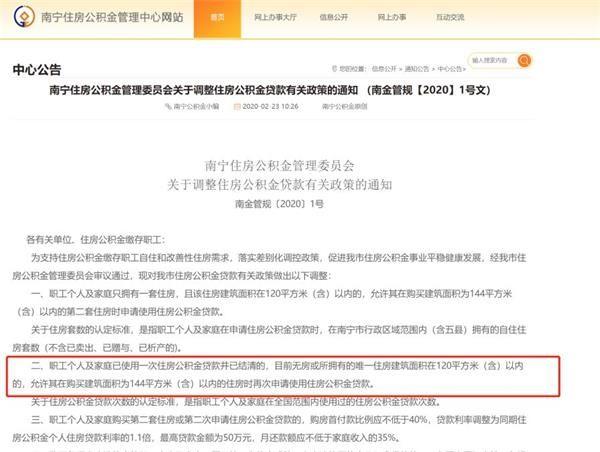

而驻马店市并非第一个使用公积金政策的城市。南宁市2月23日出台政策有条件“解禁”公积金购买二套房,职工个人及家庭只拥有一套房且建筑面积不大于120平米,允许在购买二套房(建筑面积不大于144平米)时使用公积金贷款。在此前的政策中,前述情况不允许使用公积金贷款。该政策调整从发文之日起执行。

易居研究院智库中心研究总监严跃进表示,下调公积金贷款首付比例,体现了对于首套购房的支持,能够很好地刺激购房需求。预计3月份开始,类似政策效应会逐渐释放,购房交易行情有望改善,其具有较好的去库存和稳楼市的导向。同时,购房补贴也有刺激楼市导向,预计后续全国各地购房补贴会成为稳楼市的一个重要工具。

杨红旭也预计,按照目前这种情况,那些楼市低迷超过一年的城市都有可能在地方政府权限范围之内去出台一些刺激需求的政策,如公积金贷款额度提升、公积金贷款首付比例下调、购房财政补贴、加大落户的宽松力度等等,接下去有很多城市都会跟进出台类似政策。

国有大行商贷首付降至两成?

官方回应“仍维持原有政策”

除了公积金政策松绑之外,银行商贷首付下调消息的传出,更是引来不少人的关注。

2月24日,据媒体报道,浙商银行近日下发调整个人贷款通知,对非“限购”城市,各分支机构可根据当地“限购”“限贷”和监管政策情况,将居民家庭购买首套个人住房的首付贷款比例从原来的30%调降至20%。

随后,市场有传闻称国有大行也开始跟进浙商银行的调整政策。据悉,绍兴工行将首套房贷降低到两成,二套房贷降低到三成。

不过工行相关人士否认了这一说法。据21世纪经济报道称,工行浙江省分行相关人士表示,目前的消息是还没有调整,也即维持原有政策不变。据相关人士回应称该,“绍兴工行没有调整过房贷要求。包括浙商银行现在也还没在绍兴执行首套二成,还要等上级行的统一部署。”

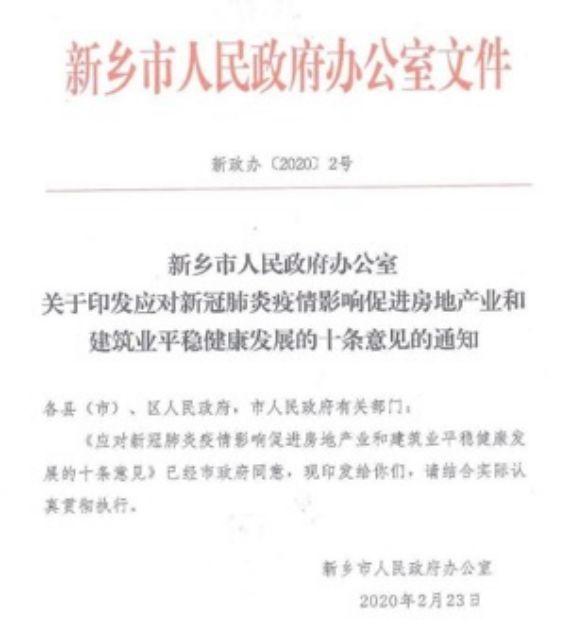

此外,新乡市2月23日发布稳定房地产市场发展的多项政策,其中指出,鼓励金融机构适度下调个人住房按揭贷款利率。

严跃进表示,近期各类关于商业银行贷款松动的政策文件开始出现,包括河南驻马店和新乡等都明确提到了降低房地产商业银行贷款利率的内容,这都体现了政策吹春风的现象开始增多。但是最实质性的内容其实是降低商业银行贷款的首付比例,这是刺激购房需求方面比较大的政策,其影响力甚至和取消限购是相当的。

不少人士将银行贷款政策调整视为楼市“松绑”信号,但银行机构方面对此却并不认同。

针对首付降至两成的情况,浙商银行方面回应表示,该行始终严格执行央行等监管部门关于限购与非限购城市差异化政策,同时符合各分行当地房贷调控措施,与银行同业执行要求基本相当。

根据央行、原银监会2016年发布的规定,在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点。

全国各地出台稳楼市政策

“房住不炒”仍是调控主基调

实际上,从疫情爆发后,各地稳楼市的政策开始陆续出台,且出台政策的力度也随之扩大,这也让不少人认为,似乎看到了地方政府松绑当地楼市的信号。

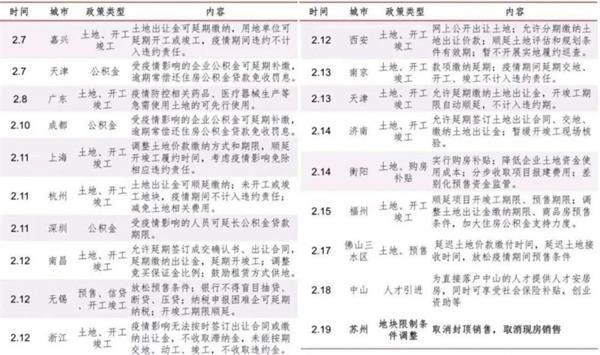

近期包括浙江、上海、无锡、西安、南昌在内的多个省市,相继推出了各类涉房支持政策,从土地出让金缓缴及降低比例、预收资金监管放松,信贷适度宽松,预售标准条件放宽等多个维度,给予行业有力支撑。

中泰证券指出,目前的政策尚停留在供给端对房企的支持,还未涉及需求端对销售的刺激,预计随着疫情逐渐得到控制,有关“限购、限售、限贷、限价”等核心调控手段,有望以因城施策式地出现放松。

不过,地方政策鼓励房地产市场发展的利好政策,并不影响当前“房住不炒”的主基调。

2月25日,银保监会召开媒体通气会,就楼市政策是否发生调整的问题做出了回答,银保监会首席风险官兼办公厅主任、新闻发言人肖远企表示,目前房地产金融政策没有调整和改变,但是会进一步监测,动态掌握,原来也是一城一策,由各地根据自身情况作出安排。

此前,在国务院联防联控机制2月24日举行的新闻发布会上,中国银保监会政策研究局一级巡视员叶燕斐表示,企业的贷款需要把握是否真正用于生产经营活动,而不是违规流向房地产、违规流向资本市场等原则。

2月21日,中国人民银行召开2020年金融市场工作电视电话会议提出,保持房地产金融政策连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制。

据央行发布的《2019年第四季度中国货币政策执行报告》(简称“报告”)指出,坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则, 加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。接着21日,人民银行召开2020年金融市场工作电视电话会议再次强调,保持房地产金融政策的连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制,促进市场平稳运行。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有